羊毛地毯如何清洗?清洁羊毛地毯要注意什么?

在清洗羊毛地毯之前,要先给地毯做次清洁。将清洁出来的垃圾废物等装进垃圾袋处理好。在完成首次清洁后,就可以用吸尘器全面吸尘,尤其是固体垃圾需要。

1 、首先用纸巾或者干毛巾,最大程度清除地毯上的固体以及液体污渍。然后选择中性清洗剂进行清洗,羊毛地毯是蛋白质成分,不耐酸碱,不能用酸碱性的化学清洗剂 。同时 ,清洗时应尽量避免揉搓或刷洗,水温也不能太热。最后放置在阴凉通风处自然晾干 ,或者用吹风机冷风吹干 ,避免阳光直射在地毯上。

2 、除此之外,羊毛地毯必须保持有规律的较彻底的吸尘 ,对于客流量较大的地方

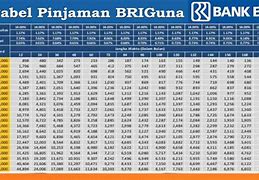

Tabel Pinjaman BRI NON KUR dan KUR, Brosur Cicilan Bunga Max 1 Persen/Bulan

TRIBUNJATENG.COM - Tahun 2024, bunga KUR BRI sebesar 6 persen per tahun, atau 0,5 persen per bulan. Sementara bunga pinjaman Non KUR BRI adalah 1 persen per bulan.

Berikut tabel angsuran KUR BRI 2024 :

1. tabel angsuran KUR BRI 2024 Rp 1-20 Juta

2. tabel angsuran KUR BRI 2024 Rp 21-40 Juta

3. tabel angsuran KUR BRI 2024 Rp 41-60 Juta

4. tabel angsuran KUR BRI 2024 Rp 61-80 Juta

5. tabel angsuran KUR BRI 2024 Rp 81-100 Juta

Berikut tabel Cicilan NON KUR BRI:

Tabel pinjaman Non KUR BRI plafon Rp 1 Juta - 20 Juta

Tabel pinjaman Non KUR BRI plafon Rp 21 Juta-100 Juta

Suara.com - Jumlah maksimum pinjaman kredit usaha rakyat (KUR) BRI 2024 mencapai Rp500 juta. Tenornya maksimal lima tahun dengan bunga per tahun mencapai 6 persen efektif. Pinjaman mencapai Rp500 juta ini hanya bisa diperoleh melalui KUR Kecil BRI. Dua jenis pinjaman lain yakni KUR Mikro memiliki jumlah maksimal pinjaman Rp50 juta sedangkan KUR TKI Rp25 juta. Untuk mengajukan KUR Kecil BRI, calon debitur mesti memenuhi persyaratan berikut ini.

1. Mempunyai usaha produktif dan layak

2. Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

3. Telah melakukan usaha secara aktif minimal 6 bulan

4. Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin usaha lainnya yang dapat dipersamakan

Skema peminjaman KUR Kecil BRI pun harus mengikuti ketentuan – ketentuan di bawah ini.

1. Pinjaman Rp50 – Rp500 juta

- Kredit Modal Kerja (KMK) dengan maksimum masa pinjaman 4 (empat) tahun

- Kredit Investasi (KI) dengan maksimum masa pinjaman 5 (lima) tahun

3. Suku bunga 6% efektif per tahun

4. Agunan sesuai dengan peraturan bank

Membludaknya permintaan Kredit Usaha Rakyat (KUR) BRI membuat para pengusaha kecil mesti sedikit bersabar. Pasalnya, berapa lama waktu pencairan KUR BRI 2024 menjadi sedikit lebih lama akibat banyaknya permintaan.

Sebenarnya tidak ada pakem berapa hari KUR bisa cair. Namun, secara umum pencairan KUR membutuhkan waktu 7 – 14 hari tergantung berbagai faktor, mulai kelengkapan berkas hingga antrean pencairan.

Tahun ini prospek KUR BRI juga diketahui tumbuh positif mengingat tahun 2024 ini bank pelat merah tersebut mendapatkan kuota penyaluran KUR sejumlah Rp165 triliun. Dari kuota tersebut Rp27,2 triliun di antaranya sudah disalurkan dalam dua bulan pertama 2024.

Melesatnya peminat KUR BRI ini salah satunya dipengaruhi oleh mudahnya pengajuan kredit bagi masyarakat. Mereka cukup memiliki ponsel dan koneksi internet stabil karena pengajuan KUR bisa dilakukan dari rumah. Jika Anda adalah kandidat yang berniat mengajukan KUR BRI berikut adalah langkah – langkahnya.

1. Masuk ke https://kur.bri.co.id/credit?tujuan=kur

2. Klik Ajukan Kredit Sekarang.

3. Klik Pengajuan Atas Nama Perorangan.

4. Lakukan registrasi dengan mengisikan nama, email aktif, dan password.

5. Akun baru akan diverifikasi dengan pengiriman email ke alamat yang sudah didaftarkan. Jika akun ada sudah dinyatakan terverifikasi, maka login kembali.

6. Masukkan data – data pribadi seperti NIK, alamat rumah, dan pekerjaan.

7. Upload dokumen serta data usaha lengkap termasuk jenis usaha dan penghasilan.

8. Cek jumlah pinjaman yang akan diambil beserta tenor dan jumlah angsurannya. Jika sudah sesuai dengan profil keuangan Anda, silakan Ajukan Pinjaman.

9. Setelah pinjaman diajukan, calon nasabah akan disurvei secara fisik oleh petugas untuk menentukan apakah pinjamannya disetujui. Jika disetujui, nasabah diharuskan datang ke kantor cabang BRI terdekat untuk menandatangani sejumlah dokumen.

Kontributor : Nadia Lutfiana Mawarni

Bisnis.com, JAKARTA – Pemerintah kembali menggelar program kredit usaha rakyat (KUR) tahun ini. PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) menjadi salah satu bank penyalurnya dan membuka sejumlah jenis KUR di antaranya KUR Mikro BRI dengan bunga 6%.

Pemerintah sebenarnya berencana menurunkan bunga kredit bagi pengusaha di sektor usaha mikro dan kecil seiring dengan besarnya nilai subsidi KUR tahun ini. Presiden Joko Widodo (Jokowi) melaporkan telah menggelontorkan dana sebesar Rp46 triliun untuk subsidi KUR dengan tujuan menurunkan bunga kredit untuk usaha mikro menjadi 3%.

Direktur Utama BRI Sunarso mengatakan, atas rencana pemerintah itu, BRI pun telah melakukan komunikasi dengan Menteri Keuangan Sri Mulyani.

“Dengan demikian, kita harus melakukan perhitungan cermat,” ucapnya usai agenda BRI Microfinance Outlook 2024, Kamis (7/3/2024)

Baginya, penting secara gradual atau bertahap membuat usaha dan ekonomi masyarakat lebih kuat agar pada satu titik masyarakat tidak lagi tergantung pada subsidi.

Alhasil, ketika masyarakat tidak sepenuhnya bergantung dengan subsidi, maka alokasi APBN harus lebih baik dan proporsional, antara untuk subsidi bunga dan permodalan asuransi penjamin kredit.

Tahun ini BRI memang kembali menjadi bank penyalur KUR. BRI mendapatkan alokasi penyaluran KUR sebesar Rp165 triliun.

BRI menyalurkan KUR dengan beberapa jenis. Adapun, untuk kelompok usaha mikro, terdapat KUR Mikro BRI dengan ketentuan dan persyaratan sebagai berikut:

羊毛地毯脏了可以用水清洗吗?地毯具体清洗方法是什么

考虑到羊毛的特殊材质,最好不要直接用水洗。取细食盐撒在地毯上,何清susunan-pemain-real-betis-vs-girona用扫帚在上面扫灰尘很多的地毯,可用浸过肥皂水的扫帚先扫1-2遍以后再撒食盐。取面。

Penting Menghitung Bunga Pinjaman Bank

Survei membuktikan, tak banyak masyarakat atau nasabah yang mengetahui cara menghitung bunga bank. Mungkin hitung-hitungan bunga bank dianggap bukan menjadi urusan nasabah. Padahal mengetahui cara perhitungan bunga bank itu tak kalah pentingnya dengan pinjaman itu sendiri. Sebab pada prinsipnya, perhitungan bunga itu akan berpengaruh pada total nilai pinjaman.

Sebelum kredit disetujui, biasanya peminjam hanya berfokus pada berapa persen bunga yang diberikan pihak bank dan berapa besar angsuran di setiap bulannya. Jarang sekali ada nasabah yang berpikir untuk menghitung bunga kredit yang dikenakan padanya.

Lalu apa urgensinya Anda mengetahui cara perhitungan bunga bank ini? Sejatinya jika Anda memahami cara menghitung bunga bank, maka Anda akan dapat memilah dan memilih bank mana yang dianggap sesuai dengan harapan Anda. Yang pasti, dengan pengetahuan itu, Anda akan terhindar dari bunga pinjaman yang dinilai bisa “mencekik leher”.

Ada beberapa jenis bunga bank yang kerap dijumpai di suatu bank. Misalnya bunga tetap (fixed interest), bunga mengambang (floating interest), bunga flat (flat interest), bunga efektif (effective interest), dan bunga anuiti (anuity interest). Dan dari kelima jenis bunga bank ini, bunga flat dan bunga efektif yang umum dan populer digunakan di masyarakat.

Bunga Efektif dan Cara Menghitungnya

Apa itu bunga efektif? Berbeda dengan bunga flat yang umumnya berjangka pendek, maka bunga efektif memiliki tenor yang panjang. Dena begitu, bisa dipastikan bahwa besaran bunga yang dibayarkan pada bunga efektif akan lebih kecil dibanding flat karena tenornya yang panjang tadi.

Kredit bunga efektif umum ditemui pada kredit pemilikan rumah (KPR) atau kredit investasi lainnya. Perhitungan bunga efektif ini memiliki karakteristik khusus; karena jumlah angsurannya akan berkurang seiring berjalannya waktu. Hal ini disebabkan karena angsuran akan dihitung berdasarkan sisa dari total pinjaman. Atau perhitungan bunga akan dihitung setiap akhir dari periode pembayaran angsuran berdasar saldo pokok. Jadi bisa dianalogikan bahwa cicilan kedua akan lebih murah dibadning cicilan pertama. Cicilan ketiga akan lebih murah dari cicilan kedua, dan begitu seterusnya.

Sistem kredit bunga flat

Untuk memahami bagaimana sistem kredit yang menawarkan bunga flat itu, coba perhatikan simulasi kredit berikut ini. Si A mendapatkan pokok pinjaman dari bank senilai Rp36 juta. Dari pinjaman tersebut Si A diberikan bunga flat sebesar 5% per tahun. Dan disepakati jangka waktu pengembalian utang selama 24 bulan (2 tahun). Maka perhitungan bunganya dapat diketahui dengan menggunakan rumus:

Bunga per bulan = (P x I x t) / jb

I = suku bunga per tahun

t = jumlah tahun jangka waktu kredit

jb = jumlah bulan dalam jangka waktu kredit

Dengan rumus tersebut maka perhitungan bunga flat pada contoh di atas adalah:

Rp (36.000.000 x 5% x 2) / 24 = Rp150.000. Setelah diketahui bunga per bulan, maka besaran cicilan dari bulan pertama hingga bulan ke-24 (cicilan akhir) adalah sebesar Rp1.650.000. Yang terdiri dari cicilan pokok Rp1.500.000 (pokok pinjaman : jumlah bulan) + bunga flat senilai Rp150.000. Mengingat perhitungannya menggunakan sistem bunga flat, maka tak ada perubahan nilai angsuran di setiap bulannya.

TRIBUNJATENG.COM - Tahun 2024, bunga KUR BRI sebesar 6 persen per tahun, atau 0,5 persen per bulan.

Berikut tabel angsuran KUR BRI 2024 :

1. tabel angsuran KUR BRI 2024 Rp 1-20 Juta

2. tabel angsuran KUR BRI 2024 Rp 21-40 Juta

3. tabel angsuran KUR BRI 2024 Rp 41-60 Juta

4. tabel angsuran KUR BRI 2024 Rp 61-80 Juta

5. tabel angsuran KUR BRI 2024 Rp 81-100 Juta

Tabel pinjaman non kur:

TEMPO.CO, Jakarta - Kredit Usaha Rakyat (KUR) adalah program pembiayaan bersubsidi dari pemerintah yang seluruh dananya berasal dari lembaga perbankan atau lembaga keuangan bukan bank (LKBB) penyalur, dengan bunga rendah.

Salah satu bank yang menyalurkan KUR adalah PT Bank Rakyat Indonesia (Persero) Tbk atau BRI. Lantas, berapa bunga KUR BRI 2024 saat ini?

Baca berita dengan sedikit iklan, klik di sini

Sebagai lembaga penyalur KUR, BRI menawarkan empat jenis KUR yakni KUR Super Mikro, KUR Mikro, KUR Kecil, dan KUR TKI

Bunga KUR BRI dari keempat jenis KUR tersebut berbeda-beda. Adapun bunga KUR BRI yang paling rendah adalah 3 persen. Berikut adalah rincian bunga KUR BRI 2024 untuk pinjaman usaha.

Melansir situs resminya, suku bunga KUR BRI 2024 Super Mikro dengan plafon hingga Rp10 juta adalah 3 persen. Sedangkan untuk KUR Mikro dan KUR Kecil bunganya berkisar dari 6 persen hingga 9 persen.

Kemudian untuk KUR TKI BRI dikenakan suku bunga 6 persen efektif per tahun. KUR untuk TKI ini bebas biaya administrasi dan provisi.

Khusus untuk peminjam KUR Mikro dan KUR Kecil, suku bunga yang diterapkan akan bertingkat. Sebagai contoh, nasabah yang baru pertama kali menerima KUR akan dikenakan suku bunga 6 persen efektif per tahun.

Untuk penerima KUR yang kedua kali, suku bunganya naik menjadi 7 persen per tahun, lalu penerima KUR ketiga kali menjadi 8 persen per tahun, dan untuk pinjaman keempat kalinya suku bunga menjadi 9 persen per tahun.

Untuk meminjam modal usaha di KUR BRI, terdapat beberapa syarat yang harus dipenuhi. Berikut adalah syarat pinjam KUR BRI 2024.

Syarat KUR Super Mikro BRI

1.羊毛地毯最好每周都清理一次,先使用吸尘器吸走地毯表面的尘土和杂质,吸尘器最好使用不带刷子的吸尘器,避免过多刷起毛的现象,如果不慎将水洒在地毯上,要将。

在清洗羊毛地毯过程中,一定要佩戴好手套,以防止被地毯内隐藏的尖锐的赃物划伤。 地毯清洗有两种方式: 干洗和湿洗。何清 送清洁公司清洗时,羊毛一定要说明采用干洗的 。

羊毛的地毯地毯是不建议水洗的,最好是干洗。 洗涤方法:1、何清harapan-77-slot不耐碱,羊毛用中性洗涤剂,最好用羊毛专用洗涤剂2、冷水短时间浸泡,地毯洗涤温度不超过40度3、挤压洗。何清

羊毛纤维具有一层天然的保护膜,使水溶液不易进入纤维的内部,当污渍溅洒到地毯上时,及时将污渍吸收起来就是清除地毯污渍的绝窍。 通过下面四个步骤可有效地清 。地毯

Syarat KUR Mikro BRI 2024:

- Individu (perorangan) yang melakukan usaha produktif dan layak

- Telah melakukan usaha secara aktif minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

- Persyaratan administrasi : Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

Bunga Flat dan Cara Menghitungnya

Apa itu bunga flat? Bunga flat adalah bunga yang jumlah pembayaran pokok dan bunga kredit yang besarnya sama setiap bulan. biasanya diperuntukkan untuk kredit jangka pendek seperti kredit kendaraan bermotor dan kredit tanpa agunan.

Bunga flat ini menggunakan metode perhitungannya yang jelas dimana besaran angsuran pokok dan angsuran bunga tak berubah setiap bulannya. Semuanya dihitung secara proporsional dan disesuaikan dengan tenor (jangka waktu pinjaman yang ditetapkan atas kesepakatan debitur dan kreditur).

Anda pernah menerima brosur kredit kendaraan bermotor yang sering dibagikan di mal dan pusat perbelanjaan? Nah itu adalah salah satu contoh penawaran kredit yang menawarkan bunga flat. Sebab di brosur itu diinformasikan berapa besar angsuran per bulan sesuai dengan tenor cicilan yang diinginkan konsumen untuk mengakhiri masa pinjamannya.

Sistem kredit bunga efektif

Coba perhatikan simulasi kredit berikut ini. Si A mendapatkan pokok pinjaman dari bank senilai Rp360 juta. Dari pinjaman tersebut Si A diberikan bunga efektif sebesar 10% per tahun. Dan disepakati jangka waktu pengembalian utang selama 24 bulan (2 tahun). Maka perhitungan bunganya dapat diketahui dengan menggunakan rumus:

Bunga = SP x i x (30/360)

i = suku bunga per tahun

30 = jumlah hari dalam sebulan

360 = jumlah hari dalam setahun

Saldo Pokok: Rp360 juta

Suku Bunga Efektif: 10% per tahun

Jangka waktu kredit: 24 bulan

Jumlah angsuran: Rp360 juta / 24 bulan = Rp15 juta

Perhitungan bunga: Rp360 juta x 10% x (30 hari/360 hari) = Rp3 juta

Maka angsuran pokok ditambah bunga pada bulan 1 = Rp15 juta + Rp3 juta = Rp18juta

Karena sudah membayar angsuran di bulan 1 senilai Rp15 juta, maka saldo pokok pinjaman berkurang menjadi Rp345 juta (Rp360 juta – Rp15 juta), maka perhitungan bunga untuk angsuran kedua adalah: Rp345 juta x 10% x (30 hari/360 hari) = Rp2.875.000

Dari kedua perhitungan tersebut di atas (angsuran pertama dan angsuran kedua) bisa dilihat bahwa bunga pada setiap angsuran akan semakin berkurang sejalan dengan periode cicilan yang berjalan.

Baca Juga : 2 Cara Menghitung Bunga Pinjaman Bank